Inżynier Finansowy

Jednym z najważniejszych zastosowań instrumentów pochodnych jest zarządzanie ryzykiem. Pozwalają one uniknąć niektórych rodzajów ryzyka. Istnieją jednak przypadki wymagające stosowania rozwiązań indywidualnych. Tworzeniem takich rozwiązań zajmuje się właśnie inżynieria finansowa (financial engineering).

Nie każdy rodzaj ryzyka jest niepożądany i nie każdy

wymaga zabezpieczenia. Otaczająca nas rzeczywistość wymusza

jednak, by uczestnik rynku był świadomy i rozumiał ryzyko, na

jakie jest narażony, oraz by był w stanie nim zarządzać. W

sytuacji, gdy kwoty inwestycji są niewielkie i gdy zawierane

umowy nie są skomplikowane, ryzyko nie stanowi większego

problemu. Kiedy jednak w grę wchodzą miliony złotych,

zarządzanie ryzykiem może okazać się trudne i wymagać pomocy

specjalisty.

A jak się to wszystko ma do rynku energii? W wielu krajach, łącznie z USA i krajami UE, sektor elektroenergetyki podlega obecnie głębokiej restrukturyzacji. Przyjęte w Polsce podejście, zawarte w ustawie Prawo energetyczne, przesądza o rynkowym traktowaniu energii elektrycznej. Oznacza to, że w coraz większym stopniu ryzyko będzie ponoszone przez inwestorów (wytwórców i pośredników), a w mniejszym przez odbiorców indywidualnych. Cechą charakterystyczną obrotu stanie się wzrost znaczenia kontraktów krótkoterminowych oraz transakcji (zabezpieczających i na fizyczną dostawę towaru) zawieranych na giełdach energii.

|

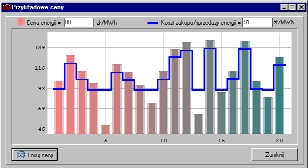

Rynek energii elektrycznej jest jednak rynkiem szczególnym: energia musi być dostarczona w chwili, gdy pojawi się zapotrzebowanie, bowiem możliwości magazynowania są niewielkie. Dodatkowo ograniczenia w możliwości swobodnego przemieszczania terytorialnego energii wpływają na znaczną i szybką fluktuację cen. Dlatego poziom ryzyka jest wyjątkowo wysoki na tym rynku i wymusza stosowanie instrumentów pochodnych. |

Kontrakty terminowe mają bardzo stary rodowód. Ich pierwotną formą były umowy zawierane między farmerami a handlarzami i przetwórcami na określoną ilość towaru (zazwyczaj zboża, ryżu, bydła, czy innych produktów rolnych), który powinien być w przyszłości dostarczony do odbiorcy po cenie ustalonej w momencie zawarcia kontraktu. Rozwój finansowych kontraktów terminowych wiąże się z kolei z upadkiem układu z Bretton Woods (1973) i upłynnieniem (czyli wzrostem ryzyka) kursów walutowych.

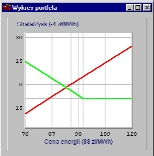

Kontrakt terminowy obowiązuje dwie strony do zawarcia w przyszłości transakcji na wcześniej ustalonych warunkach. Jedną stroną jest nabywca, który zajmuje tzw. długą pozycję (long position) i zobowiązuje się zapłacić ustaloną cenę po dostarczeniu przedmiotu kontraktu. Drugą stroną jest wystawiający (sprzedający) kontrakt, który zajmuje tzw. krótką pozycję (short position) i zobowiązuje się dostarczyć w określonym terminie przedmiot kontraktu.

|

Przedmiot kontraktu, którym może być towar (np.

energia), papier wartościowy czy nawet jakiś inny

kontrakt terminowy, odgrywa tu rolę instrumentu

podstawowego (underlying), na który

jest wystawiony sam kontrakt. Z tego powodu kontrakty

terminowe często są nazywane instrumentami

pochodnymi lub derywatami (derivatives). Kontrakty terminowe stanowią dość różnorodną grupę. Jednak na giełdach handluje się tylko kontraktami futures i opcjami giełdowymi - kontraktami standaryzowanymi, dla których ilość i jakość towaru oraz termin i miejsce dostarczenia są ustalone przez giełdę i nie podlegają negocjacji. Giełda nie tylko jest pośrednikiem wszystkich transakcji, ale również, poprzez izbę rozliczeniową, czuwa nad wypełnianiem zobowiązań przez klientów. |

A.Weron, R.Weron (1998, 1999) "INŻYNIERIA FINANSOWA: Wycena instrumentów pochodnych, Symulacje komputerowe, Statystyka rynku", WNT, Warszawa.

A.Weron, R.Weron (2000) "GIEŁDA ENERGII: Strategie zarządzania ryzykiem", CIRE, Wroclaw (in Polish).

który w łatwy i przyjemny dla użytkownika sposób ilustruje podstawowe metody inżynierii finansowej.

| dokument w formacie Word'97 - ok.195 Kb | |

| dokument w formacie Word'97 spakowany do zip-a - ok. 95 Kb |